买房,是大多数中国人人生中的重要抉择,而30年房贷,看似是分摊压力的“良方”,实则藏着不被轻易察觉的杀伤力。有人直到背负房贷多年后才醒悟,这漫长的30年,不仅是数字的累积,更是对生活、职业、家庭的全方位牵绊。2026年房贷利率虽处于历史低位,但30年的时间维度里,那些隐藏的压力依然值得每一个准备买房和已经背负房贷的人深思。

惊人的利息成本,半辈子在为银行“打工”

很多人买房时,只关注首付和每月月供是否在承受范围内,却忽略了30年房贷背后的总利息,这笔钱往往超出想象。即便2026年5年期以上LPR低至3.5%,首套房商业贷款利率最低可到3.0%,公积金贷款5年以上更是仅2.6%,但长期累积的利息依然不容小觑。

举个直观的例子,贷款100万元、30年期、按首套房3.0%的商业利率计算,选择等额本息还款,30年总利息约54万元,接近贷款本金的一半;若在利率高点办理贷款,比如年利率5.1%,贷款420万的30年期房贷,总利息更是高达394万,相当于房价的66%。

这意味着,在漫长的30年里,你每还一笔房贷,有相当大一部分都在支付利息,前几年的还款中,甚至本金偿还占比极低,相当于半辈子都在为银行的利息“打工”。而如果把这些利息投入到合理的投资中,长期下来可能会获得远超房贷本金的收益,这笔隐形的机会成本,正是30年房贷最直接的杀伤力。

生活被“套牢”,失去选择的自由

30年的房贷,就像一道无形的枷锁,把生活的节奏牢牢固定,让你不敢轻易做出任何改变,失去了很多选择的自由。

从消费层面来说,房贷支出若超过收入的40%,家庭的非必要消费会大幅缩水:旅行支出降低67%、教育投资降低43%、健康管理支出降低38%,原本可以提升生活品质的开销,都要为房贷让路,日子过得紧巴巴,幸福感大打折扣。

职业发展上,高房贷更是让人不敢冒险。面对更好的创业机会、异地的优质工作offer,很多人因为担心收入波动影响还贷,只能选择放弃。数据显示,房贷支出超收入40%的人群,跳槽率比平均水平低62%,创业意愿低78%,只能守着稳定的工作,在固定的轨道上日复一日,错失人生的多种可能。

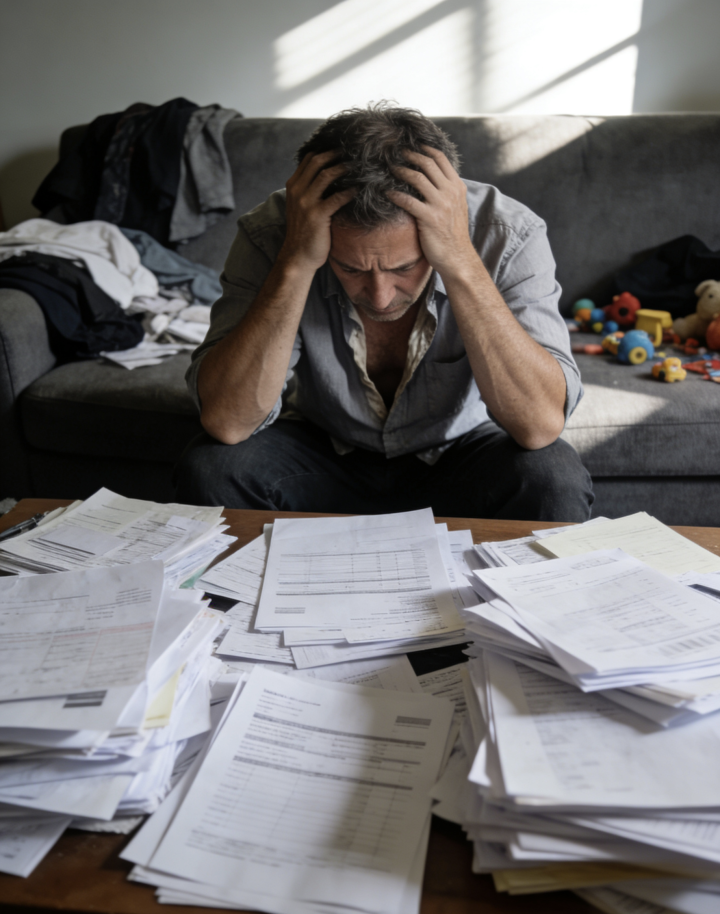

更无奈的是,30年的还贷周期跨越人生的关键阶段,上有老下有小的年纪,既要承担房贷压力,又要面对子女教育、父母养老的开支,多重压力叠加,让很多人喘不过气。

不敢断供的无奈,代价重到无法承受

2026年部分城市房价仍处于回调阶段,不少购房者面临房屋市值低于剩余房贷的“负资产”情况,但即便如此,几乎没人敢轻易断供,因为断供的代价,比咬牙还贷可怕得多。

在中国,房贷是全额追索的无限责任贷款,房子只是抵押物,并非债务的全部。一旦断供,银行起诉拍卖房产后,若拍卖款不足以覆盖剩余贷款本金、罚息、诉讼费等所有成本,差额部分仍需借款人全额清偿。法拍房通常仅能卖到市场价的7-8折,这意味着你不仅会失去房子,首付和已还的月供全部打水漂,还可能倒欠银行一大笔钱,银行有权冻结你的工资卡、银行卡,划扣所有收入,直到还清欠款。

除此之外,断供的连锁反应会彻底毁掉正常生活:征信留下终身污点,成为失信被执行人,无法乘坐高铁、飞机,不能办理贷款、信用卡;夫妻共同借贷或父母做担保人的家庭,家人的征信也会受损,财产被牵连;逾期产生的高额罚息、律师费、诉讼费等,会让债务越滚越大。对于刚需家庭来说,房子还绑定了户口、学区、医疗等核心资源,断供失去的不只是住所,更是一家人的生活保障。

最后:房贷需理性,别让房子绑架人生

30年房贷的杀伤力,从来不是单一的数字压力,而是对生活方方面面的深度影响。2026年的低利率环境,确实降低了购房的即时成本,但这并不意味着可以忽视30年的长期负担。

买房前,一定要理性评估自己的经济实力,不要高估未来的收入,更不要把所有积蓄都投入首付,留下足够的应急资金;选择贷款年限时,并非越长越好,在能力范围内,尽量缩短还贷周期,减少利息支出;若已经背负房贷,可关注2026年的房贷优化政策,比如存量房贷LPR重定价、商转公等,合理降低月供压力。

房子的意义,本是为了给家人一个安稳的家,而不是让人生被房贷绑架。愿每一个购房者,都能看清30年房贷背后的真相,理性选择,让房子成为生活的支撑,而非一生的牵绊。